勞保破產又提早一年!勞工的噩夢即將來臨 一次搞懂原因

攸關千萬勞工退休保障的勞保又提早了,根據最新的勞保財務精算,未來7年,勞保保費收入僅小幅成長,入不敷出,收入與各項支出的差額逐年擴大,勞保年金可能提前 1 年在 2026 年破產,到時千萬勞工恐爆發養老危機。

▲勞保年金可能提前 1 年在 2026 年破產,到時千萬勞工恐爆發養老危機。(示意圖/翻攝自 Pixabay )

綜合媒體報導,勞保局日前統計,顯示勞保年金給付在 5 月的單月給付支出就高達 209 億元,1 次給付支出金額達 112 億元,兩者合計支出金額為 322 億元,單單一個月就超過行政院明年預計撥補的 200 億元額度。根據統計顯示,今年前 5 月,保費應計收入為 1629 億元,其中老年給付(包括一次金及年金)於今年前 5 月核付達 1544 億元,幾乎就要花光「全部保費的收入」。

廣告-請繼續往下閱讀

▲勞保支出方面,最沈重的即是老年給付。(示意圖/ pixabay )

由於台灣社會漸漸走向「人口老少」及「少子化」,因此「繳保費的人愈來愈少,但領年金的人愈來多」。在勞保支出方面,最沈重的即是老年給付。而勞保財務每 3 年精算一次,最近一次是 2018 年底,精算結果顯示,勞保潛藏負債已增加至 9.11 兆元,破產年限也由 2027 年提前至 2026 年,7年後勞保就會「走向破產命運」。

勞保再7年就破產 我還領得到退休金?

「勞保要破產了、我該怎麼辦?」1月初,勞動部公布勞保精算報告,勞保的破產年限將由原本的2027年、提前1年至2026年。算算只剩下7年的時間。身邊許多勞工都哀嘆,退休後該怎麼辦?

廣告-請繼續往下閱讀

對台灣高達1千萬的廣大勞工來說,勞保和勞退,是許多人退休後最基本也是唯二的保障。但隨著勞保財務狀況持續惡化,可以想見的是,未來勞保如果想要不破產,除非能大幅提高資金的投資報酬率,不然就必定需要改革給付條件。也就是說,勞工能領到的錢一定會愈來愈少。

在這樣情況下,如何評估退休金?不論是藍領還是白領勞工,又該對勞保和勞退有怎樣的認識?《康健》整理了7大最常見的疑惑、一一解答:

Q勞保退休後能領多少錢?

多數人最大的疑惑,是根本不知道自己退休後勞保可以領多少錢?勞工退休後所可以請領的勞保退休金,稱為「勞保老年給付」。認證理財規劃師(CFP)、台灣理財規劃產業發展促進會理事長葉俊佑分析,民眾退休時可以請領的勞保老年給付金額,可以簡單試算如下:

廣告-請繼續往下閱讀

勞保老年給付(每月)=投保薪資(上限為45,800元)×年資×1.55%

註:投保薪資為工作期間薪資最高的60個月平均。上述方案必須投保年資滿15年。

舉例來說,李小姐目前月薪為4萬元、年資25年,則她未來退休後,在現行的勞保規定下,她每月將可以領到的勞保老年給付,就是15,500元。

除了上述公式外,勞保老年給付,還有延後請領的加給,也就是鼓勵大家愈晚領愈好。對於已經可以請領但沒有請領的人,每延後1年,就可以得到4%的加給、最高上限5年(5年可加給5× 4%=20%)。

若以上述李小姐為例,她65歲退休後,若延後5年才請領勞保老年給付,則她70歲時可以領到的老年給付(每月)為:4萬×25年×1.55%×(1+20%)=18,600元。

廣告-請繼續往下閱讀

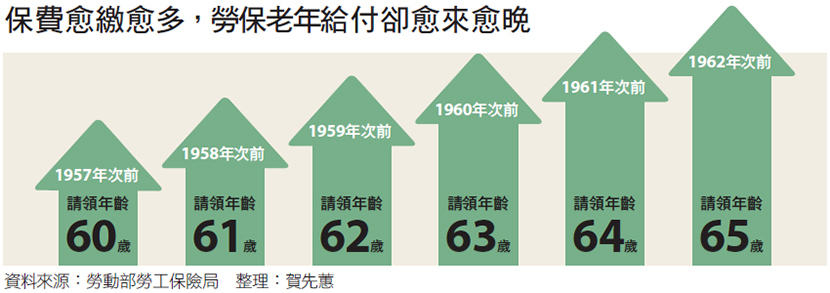

Q幾歲可以開始請領勞保老年給付?

出生於1962年之後的民眾、也就是目前年齡在57歲以下的人,依照現行的規定,都要年滿65歲才能請領勞保老年給付。至於1958~1961年之間出生的人,可以請領的年齡則介於61~64歲之間。

Q勞保真會破產嗎?將來會怎麼樣?

勞保面臨破產是不爭的事實。未來可能的方向包括,第1.由政府挹注勞保資金、補足缺口。第2.勞保未來可能改革的方向為「投保薪資計算期間拉長」,目前投保薪資的計算標準是工作期間內,薪資最高的60個月(5年)的平均。未來可能拉長至180個月(15年)。

對於擔心勞保破產的人,在屆齡退休之時,可以考慮1次請領(也可以稱為勞保老年一次金)。估算公式如下:

勞保老年一次金(一次領)=投保薪資(上限為45,800元)×年資

註:投保薪資為工作期間薪資最高的60個月平均

廣告-請繼續往下閱讀

舉例來說,如果以李小姐每月薪資4萬元、年資25年計算,她65歲退休時,就可以一次領取100萬元。

Q退休後還想工作,勞保老年給付要先領嗎?

很多人退休後不是真正的完全不工作,而是改變工作型態,可能轉為兼職或接案形式。

對於退休後還想繼續工作的人,葉俊佑分析,可以考慮加入職業工會,然後先不請領勞保老年給付。由於現行勞保老年給付的計算,是以過去工作期間薪資最高的5年平均來計算上述公式中的「投保薪資」,因此即使後來接案或兼職期間的薪水較低,也不會拉低老年給付、還會因為延後給付,可以拿到給付加給。

Q勞退跟勞保有什麼不同?

常常有人問,如果勞保真的破產了,那我就一毛退休金也領不到嗎?事實上,除了大家所熟悉、由勞動部所管理的勞保老年給付之外,勞工基本退休保障的另外一環,就是勞工退休金,簡稱「勞退」,是由僱主替勞工所提撥的退休金。這部分可分為2005年7月1日之後所實施的勞退新制和在此之前的舊制。

中國信託銀行財富管理產品處副總吳靜怡分析,勞退新制,是「確定提撥制」,僱主提撥和個人自提的金額,都是存入個人退休金專戶中,這個專戶即使換工作也會跟著你走。到退休那一天,帳戶有多少錢,就代表你能用多少錢,直到你把錢用完為止。

那麼該怎麼計算自己退休後,勞退的部分能領多少錢?葉俊佑分析,例如一位蔡小姐剛入社會時薪資36,000元,薪資每年成長1%、僱主提6%,工作年資30年。假設勞退帳戶的投資報酬率長期平均是3%,勞退開始領的年限是60歲。若蔡小姐活到84歲。那麼她的勞退總共可以累積達145萬元,換算成年金的話,每個月可以領7,000元。

Q勞退的自提6%,需要提撥嗎?

在勞退新制下,除了僱主提撥的6%之外,勞工也可以選擇自行另外提撥6%到個人專戶中,加速累積退休金。可是很多人會疑惑,我需要提撥嗎?提撥對我有什麼好處?吳靜怡分析,勞退自提的好處主要有3點:

①節稅:勞工自提的金額可從當年度所得總額中扣除,直到請領退休金時才併入所得。這樣可以降低當年度所得稅,少繳稅,退休金也多了一些。

舉例來說,王先生和王太太兩人每月薪資分別都是10萬元。假設他們每人每月都自提6%,則全年下來每人提撥金額為7.2萬元、兩人共提14.4萬元。假設王先生家戶所得稅率為30%,則節稅效果有14.4萬元×30%=43,200元,也就是可以少繳43,200元的稅金。

也因為有節稅效果,葉俊佑分析,當家戶所得愈高的家庭,愈應該要利用自提6%的稅賦優惠;尤其是40歲上下、收入穩定的族群,就可以開始考慮自提。

②保證收益+專業運用:提撥的退休金,有政府提供至少2年期定存固定利率的保證。若委託專家運用得當,收益可再提升。

③紀律理財:每月定期提撥,可提高退休金準備,讓資金專款專用,也因為定期投入,可以更紀律理財。若提早提撥,也可提早享受收益的複利效果,讓退休金更有保障。

Q如何評估要準備多少退休金才夠?

退休後需要多少錢?很常聽到的一個概念叫作「所得替代率」。也就是說,假設目前每月薪資6萬元、退休後每月可領到4萬元的退休金,則所得替代率4萬÷6萬=66.7%。

歐美國家一般認為,所得替代率至少要達到60~70%才夠。但吳靜怡也提醒,單用固定的「所得替代率」來評估退休金,並不一定適合。

吳靜怡建議,大家還是應該從「花費」的角度來評估自己的退休金。「針對所得替代率,我比較想解釋的是,你生活開銷需要多少?每個人賺多賺少不同、所以每個人需要的生活開支也不一樣。你評估以後每個月需要多少錢、你就要準備這麼多錢,」吳靜怡分析。

廣告-請繼續往下閱讀

專家建議,民眾可以在退休前先開始記帳、確認每月需要的固定消費(例如食衣住行等)和選擇性支出(例如旅遊、娛樂等)是多少、再加計緊急準備金等,才能知道自己到底每個月需要多少退休金。再扣除上述勞保和勞退可能可以領到的金額,就知道自己的退休金缺口有多少了。